即学即用:Pandas入门与时间序列分析

楔子

这篇文章是Alexander Hendorf 在PyData Florence 2017上做的报告。报告前半部分主要为初学者介绍Pandas的基本功能,如数据输入/输出、可视化、聚合与选择与访问,后半部分主要介绍如何使用Pandas进行时间序列分析,源代码亲测可用。

PS:PyData会议聚集数据分析工具的用户和开发者,大家交流经验、相互学习,为各领域的数据科学爱好者提供一个经验共享平台,一起讨论如何使用语言和工具应对来自数据管理、处理、分析和可视化各方面的挑战。

【Pandas起源与目标】

1. 开源Python库

2. 实际数据分析-高速/高效/简单

3. 无缝连接工作流

4. Wes McKinney 2008年开始编写, 再到现在Continuum Analytics的Anaconda

5. 定期更新的稳定项目

6. 地址:https://github.com/pandas-dev/pandas

【特征】

1. 支持CSV, Excel, JSON, SQL, SAS, clipboard, HDF5等数据格式

2. 数据清洗

3. 重塑(reshape)、数据合并(joins & merge)、数据透视(pivot)

4.数据可视化

5. 良好支持Jupyter notebooks (iPython)

6.类似数据库操作

7. 高性能

本文示例代码地址:https://github.com/Koenigsweg/data-timeseries-analysis-with-pandas

Part 1 Pandas基础功能

1. DataSeries & DataFrame

2. I/O(输入/输出)

3.Data analysis &aggregation(数据分析&聚合)

4.Indexes(索引)

5. Visualization(可视化)

6.Interacting with the Data(数据交互)

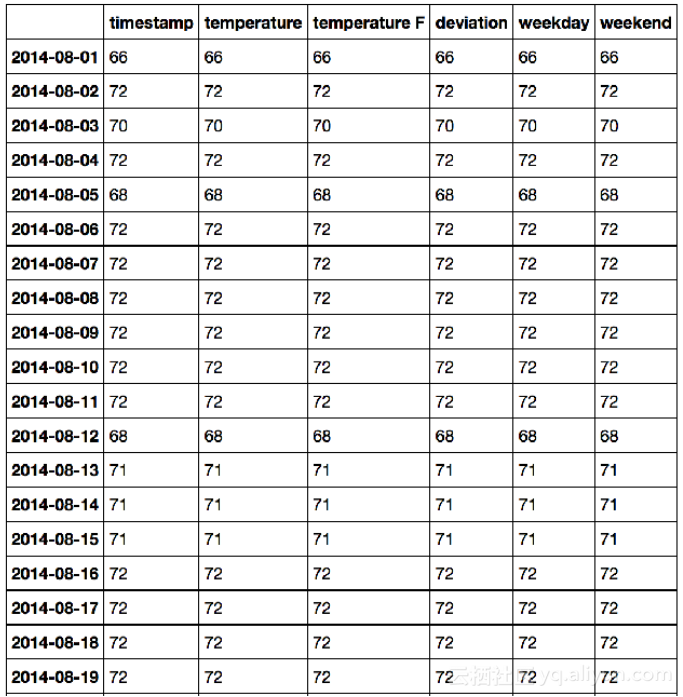

Note: 下面的例子都是在时间戳--温度数据上运行的,示例如下:

【输入/输出】

1. import pandas as pd

2. # 读取数据

3. df = pd.read_csv('raw_weather_data_aug_sep_2014/tempm.csv', header=None)

4. print df.head(5) #输出前n行

5. print df.tail(5) #输出最后n行 得到:

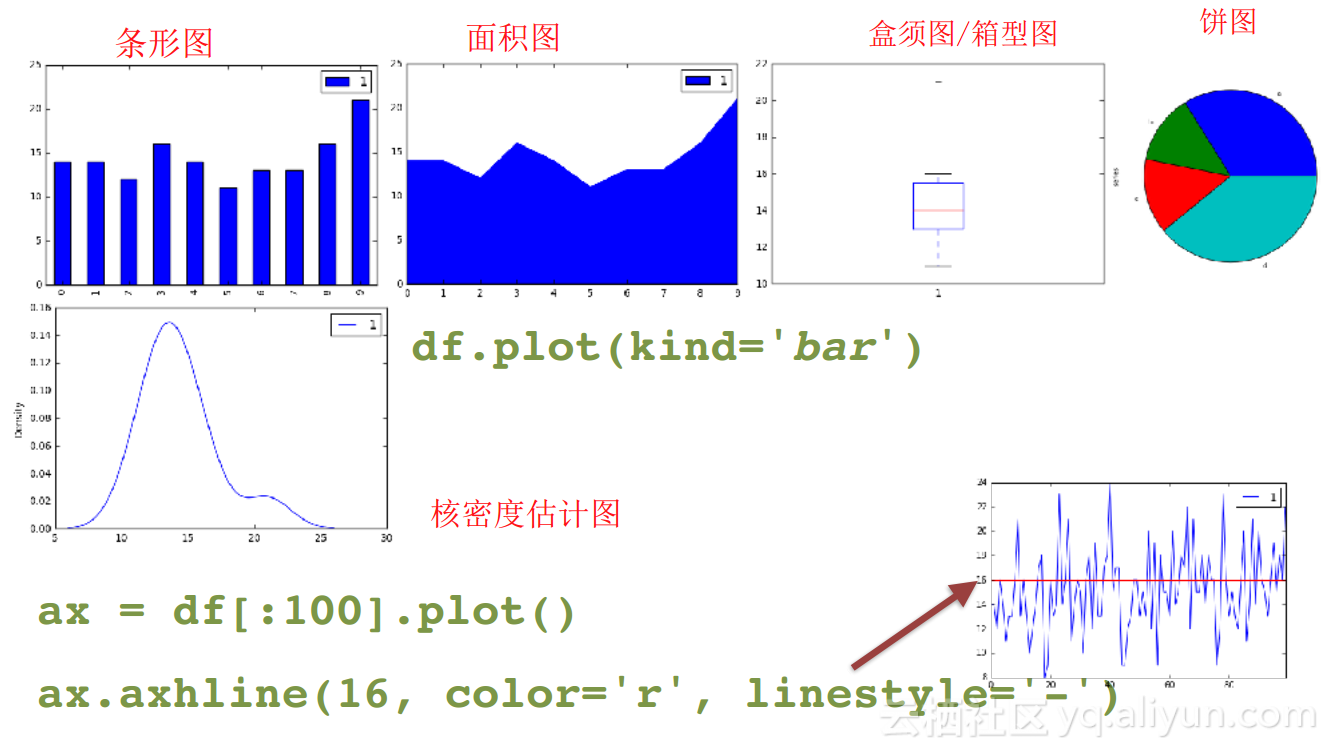

【可视化】

1. 使用Matplotlib库,.plot() 函数

2. 可定制,可扩展

3. 盒图、条形图、散点图等

4. 也可以使用Bokeh库或Seaborn库

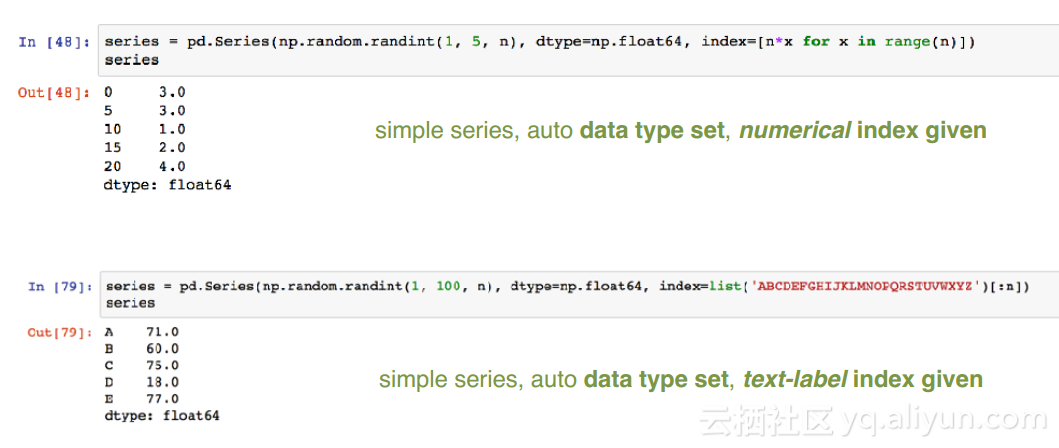

【数据结构:Series和DataFrame】

【Series篇】

1. 一维有标签数组结构,可以存入任一种python的数据类型(integers, strings, floating point numbers, Python objects, etc.)

2. 序列的标签通常称为索引(index)

3. 如果index没给定,会自动创建()

4. pd.Series()函数中的参数,如data, index和dtype, 均是可选的

数据选择与访问方式:

1. 可以通过标签(index)选择,也可以通过位置来选择(从0开始);

2. 通过切片/布尔索引访问数据,例如:

1. series[x], series[[x, y]]

2. series[2], series[[2, 3]], series[2:3]

3. series.ix() / .iloc() / .loc()

4. # .ix()这种方式相当于混合了loc()和iloc()两种方式

【DataFrame】

二维有标签数据结构,如2维Numpy数组,关于索引,有如下规定:

1.如果没有指定索引,将会自动创建;

2.索引可以重置或者替换;

3. 类型:位置,时间戳,时间范围,标签…;

4.一个索引号可能会出现多次(不唯一)

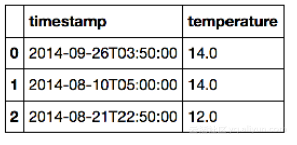

例1. 给列命名

1. df.columns = ['timestamp', 'temperature']

2. df.head(3)

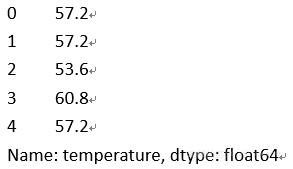

例2. 对数据进行运算:

1. def to_fahrenheit(celsius):

2. return (celsius * 9./5.) + 32.

3. df['temperature'].map(to_fahrenheit)[:5]

4. df['temperature F'] = df['temperature'].map(to_fahrenheit)

5. df.head(5)

6. df['temperature F'] = df['temperature'].apply(lambda x: (x * 9./5.) + 32.)

7. df.head() 第3行仅仅是对temperature这一列进行了运算,则输出:

而第4行和第6行为不存在的列(temperature F)赋值,创建新列(temperatureF),均输出:

|

timestamp |

temperature |

temperature F |

|

|

0 |

2014-09-26T03:50:00 |

14.0 |

57.2 |

|

1 |

2014-08-10T05:00:00 |

14.0 |

57.2 |

|

2 |

2014-08-21T22:50:00 |

12.0 |

53.6 |

|

3 |

2014-08-17T13:20:00 |

16.0 |

60.8 |

|

4 |

2014-08-06T01:20:00 |

14.0 |

57.2 |

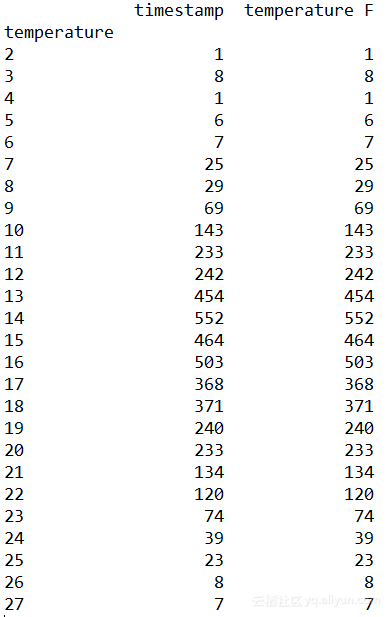

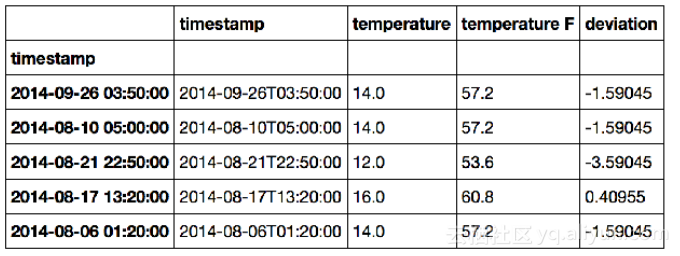

例3. 两列之间也可以直接进行运算,如

1. df['ruleoftumb'] = df['temperature F'] / df['temperature']

2. df.head() 输出:

|

timestamp |

temperature |

temperature F |

ruleoftumb |

|

|

0 |

2014-09-26T03:50:00 |

14.0 |

57.2 |

4.085714 |

|

1 |

2014-08-10T05:00:00 |

14.0 |

57.2 |

4.085714 |

|

2 |

2014-08-21T22:50:00 |

12.0 |

53.6 |

4.466667 |

|

3 |

2014-08-17T13:20:00 |

16.0 |

60.8 |

3.800000 |

|

4 |

2014-08-06T01:20:00 |

14.0 |

57.2 |

4.085714 |

【修改Series和DataFrame】

Series和DataFrame的方法实际上并没有修改原始的Series和DataFrame,而是返回一个新的Series或DataFrame,可以使用inplace参数来决定是否要用新结果替换掉原来的数据。

原列名被替换,输出:

|

timestamp |

temperature |

temperature F |

bad_rule |

|

|

0 |

2014-09-26T03:50:00 |

14.0 |

57.2 |

4.085714 |

|

1 |

2014-08-10T05:00:00 |

14.0 |

57.2 |

4.085714 |

|

2 |

2014-08-21T22:50:00 |

12.0 |

53.6 |

4.466667 |

|

3 |

2014-08-17T13:20:00 |

16.0 |

60.8 |

3.800000 |

|

4 |

2014-08-06T01:20:00 |

14.0 |

57.2 |

4.085714 |

删除bad_rule列,使用新DataFrame替代原DataFrame

5. # 删除列,inplace参数同上

6. df.drop('bad_rule', axis=1, inplace=True)

7. df.head() 输出:

|

timestamp |

temperature |

temperature F |

|

|

0 |

2014-09-26T03:50:00 |

14.0 |

57.2 |

|

1 |

2014-08-10T05:00:00 |

14.0 |

57.2 |

|

2 |

2014-08-21T22:50:00 |

12.0 |

53.6 |

|

3 |

2014-08-17T13:20:00 |

16.0 |

60.8 |

|

4 |

2014-08-06T01:20:00 |

14.0 |

57.2 |

【数据聚集】

1. describe()

2. groupby()

3. groupby([]) & unstack()

4. mean(), sum(), median(),…

例1. 创建新列:

1. # .mean()函数计算指定数据的均值

2. df['deviation'] = df['temperature'] - df['temperature'].mean()

3. df.head() 输出:

|

timestamp |

temperature |

temperature F |

deviation |

|

|

0 |

2014-09-26T03:50:00 |

14.0 |

57.2 |

-1.590951 |

|

1 |

2014-08-10T05:00:00 |

14.0 |

57.2 |

-1.590951 |

|

2 |

2014-08-21T22:50:00 |

12.0 |

53.6 |

-3.590951 |

|

3 |

2014-08-17T13:20:00 |

16.0 |

60.8 |

0.409049 |

|

4 |

2014-08-06T01:20:00 |

14.0 |

57.2 |

-1.590951 |

例2. 用groupby()分组

1. #按温度分组,统计每个温度出现的次数

2. df.groupby('temperature').count()

输出:

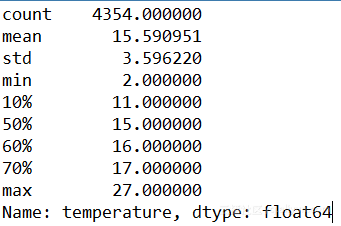

例3. 输出指定数据统计信息

1. # describe()方法返回数据的统计信息,不考虑空值

2. df['temperature'].describe(percentiles=[.1,.5,.6,.7])

【缺失值处理】

NaN表示空值,可以使用drop( )移除;也可以用默认值替换或者前向填充/后向填充

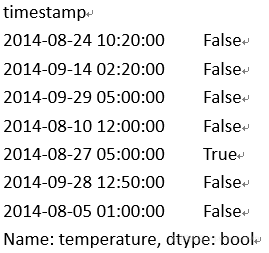

例1. 使用Isnull( )函数判断是否为空

1. df['temperature'].isnull()[2350:2357]

例2. 删除缺失值:

1. df.dropna(inplace=True)

2. print df['temperature'].isnull().any()

输出: False ,因为已经删除缺失值,并且用删除之后的数据替换掉原数据,所以判断是否存在空值时,返回False,即不存在空数据。

Part2 时间序列分析(以时间戳为index的序列)

在进行时间序列分析时,先将DataFrame的索引值由默认的数字索引变为时间戳索引:

1. #新增一列deviation,然后将默认的索引值变为时间戳索引值

2. df['deviation']=df['temperature']-df['temperature'].mean()

3. df.index=pd.to_datetime(df['timestamp'])

4. df.head()此时,DataFrame变为如下形式:

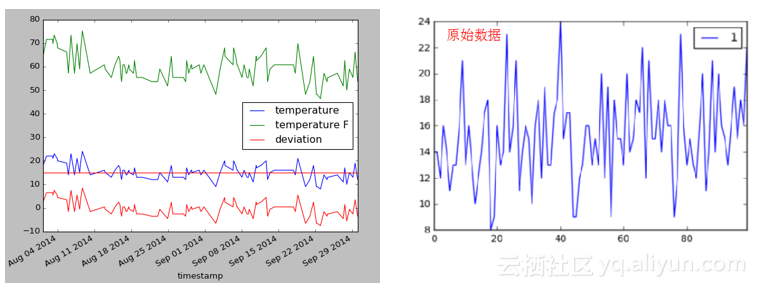

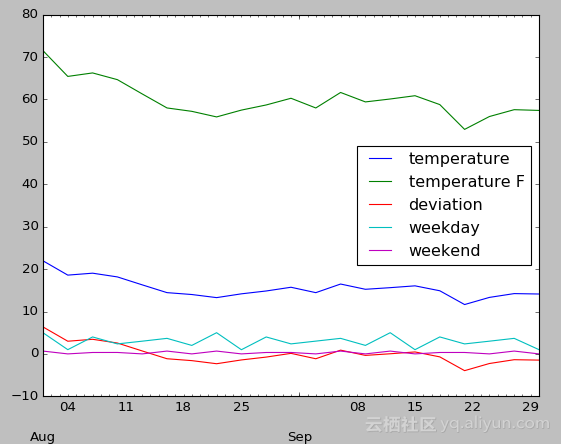

画出DataFrame前100行,此时图的横坐标不再是数值索引,而是时间戳。如下:

1. ax=df[:100].plot()

2. ax.axhline(df[:100]['temperature'].median(),color='r',linestyle='-')

3. plt.show()

此时,对DataFrame加入weekday列和weekend列,

1. # DatetimeIndex.weekday 将返回该日期是一星期中的第几天,星期一是0,星期天是6

2. df['weekday'] = df.index.weekday

3. # isin()返回布尔值,表示df['weekday']是否在{5,6}中,

4. # 即判断是否是周末

5. df['weekend'] = df['weekday'].isin({5, 6})

6. # 根据日期来分组,进行统计

7. df.groupby(df.index.date).count()

目前,已经得到每天的数据包括时间戳,摄氏温度,华氏温度,偏差以及周几和是否周末,统计输出如下:

那么就可以进一步分析温度随着时间的变化趋势,比如观察每周气温的变化情况:

1. # 以周为时间单位进行聚合,分析气温的变化情况

2. # 前面已经将时间序列作为索引值,那么这里df.index.week返回的是一年的第几周

3. df.groupby(df.index.week).plot()

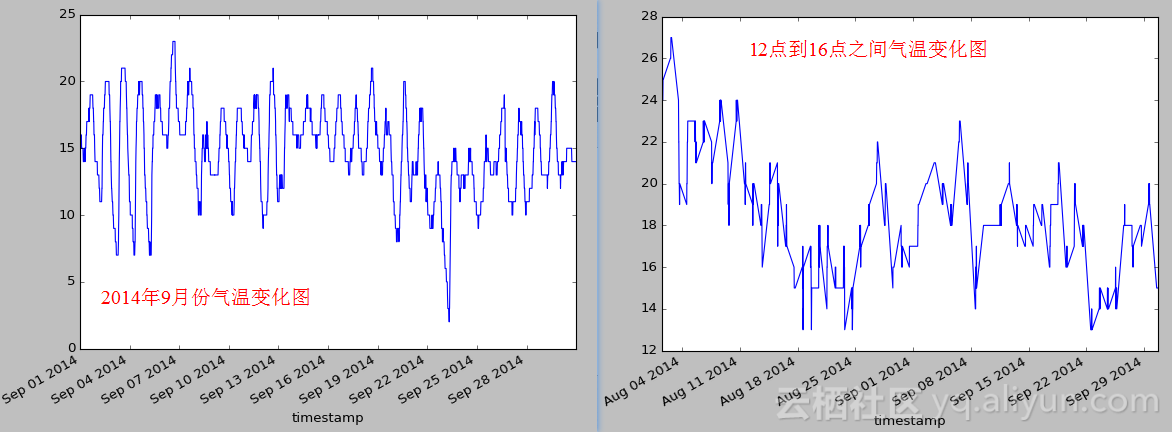

也可以分析指定时间内的温度变化趋势

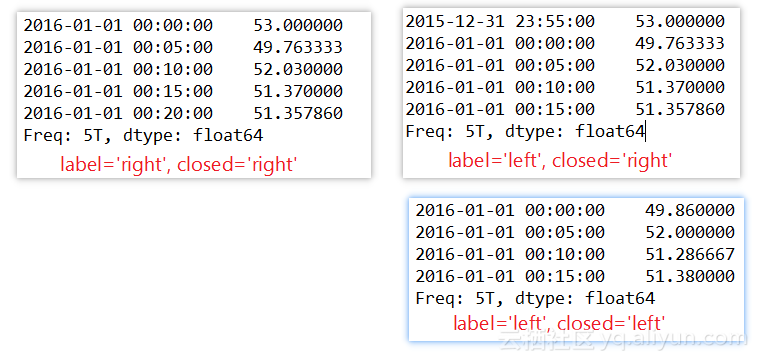

时间序列重采样(resample)

重采样是对原样本重新处理的一个方法,是一个对常规时间序列数据重新采样和频率转换的便捷的方法,分为降采样和升采样,将高频率数据聚合到低频率数据称为降采样(downsampling),将低频率转换到高频率称为升采样(upsampling)。

首先用DataFrame进行重采样:

1. # 按3天为时间间隔采样

2. df.resample('3D').plot()

输出:

又如对Series进行降采样:

1. import random

2. index = pd.date_range('1/1/2016', periods=1200, freq='S')

3. series = pd.Series([random.randint(0,100) for p in range(1200)], index=index)

4. # label参数表示采用区间左边的时间戳还是右边的时间戳,

5. # closed参数表示区间是左边闭合还是右边闭合,和数学中[ ),( ]区间表示形式一样

6. # 一个时间戳只能属于一个时间段,所有时间段合并起来必须能组成原始的整个时间帧

7. # 降采样,从之前的1秒变为5分钟

8. resampled = series.resample('5T', label='right', closed='right')

9. print resampled

10. print series.resample('5T', label='left', closed='right')

11. print series.resample('5T', label='left', closed='left') 输出:

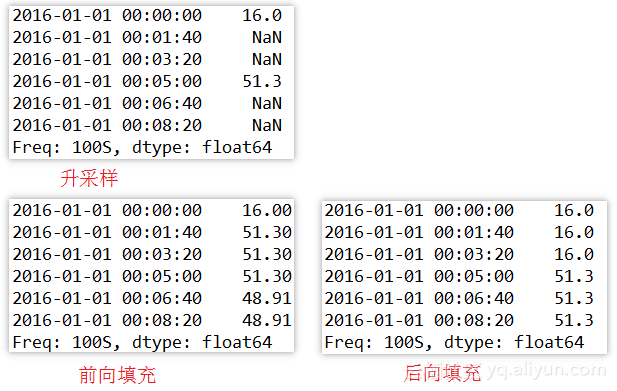

升采样,采样频率从5分钟变到100秒,

1. # 升采样默认会引入缺失值

2. print resampled.resample('100S')[:6]

3. # ffill()向前填充,即用上一个有效值填充缺失数据

4. # bfill()向后填充,即用下一个有效值填充缺失数据

5. print resampled.resample('100S').ffill()[:6]

6. print resampled.resample('100S').bfill()[:6]

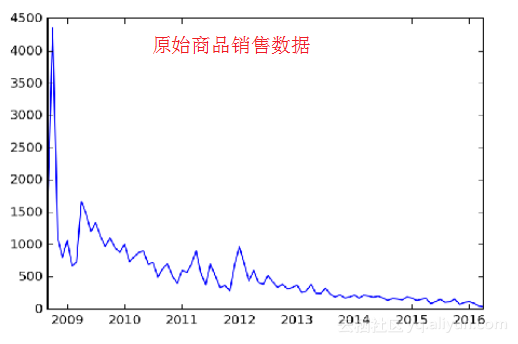

使用statsmodels库进一步分析时序数据

Note: statsmodels是一个包含统计模型、统计测试和统计数据挖掘python模块。对每一个模型都会生成一个对应的统计结果。统计结果会和现有的统计包进行对比来保证其正确性。

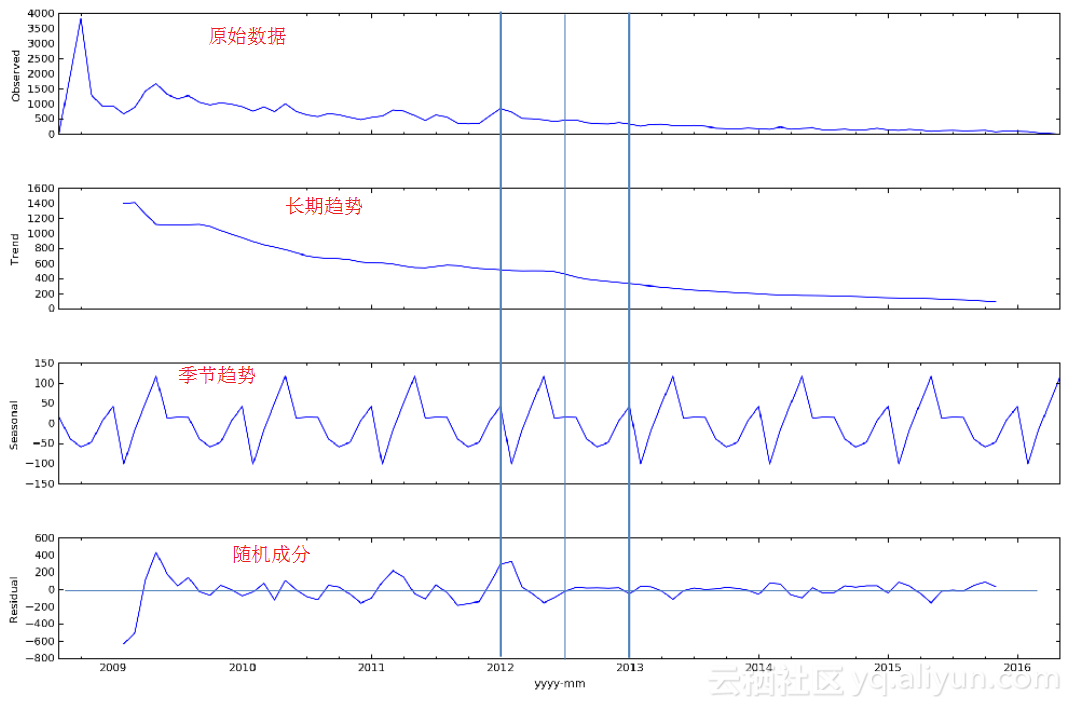

如上图所示,是某种商品的历史销售数据,为了更好地分析商品销售变化趋势,将销售时序数据分解为长期趋势、季节趋势和随机成分。statsmodels支持两类分解模型,加法模型和乘法模型。默认采用加法模型,即分解后的这3个趋势相加要等于原始数据。

1. dtap=pd.DataFrame(mdf.groupby(mdf.index)['activity'].sum())

2. # 对缺失数据插值

3. dtap.activity.interpolate(inplace=True)

4. res=sm.tsa.seasonal_decompose(dtap.activity)

5. resplot=res.plot()

6. resplot.set_size_inches(15,15)

在得到不同的分解成分后,就可以使用时间序列模型对各个成分进行拟合,进行商品销量预测,这对商家库存管理和销售是很有帮助的。

尾声

安利一个会议:EuroPython 2017, 欧洲最大的Python会议,欢迎参加。

作者介绍

为创业和业界提供咨询服务

EuroPython & PyConDE 的组织者和程序委员会主席

MongoDB大师

曾在MongoDB world, EuroPython, PyData等大会上作学术报告

以上为译文

文章原标题《Introduction to Pandas and Time Series Analysis》,作者:Alexander C. S. Hendorf,译者:李烽 审校:海棠-段志成

文章为简译,更为详细的内容,请查看原文。

PS:中文译制PDF版食用更佳,可读性更强,见附件。

相关文章

- 在 Go 里用 CGO?这 7 个问题你要关注!

- 9款优秀的去中心化通讯软件 Matrix 的客户端

- 求职数据分析,项目经验该怎么写

- 在OKR中,我看到了数据驱动业务的未来

- 火山引擎云原生大数据在金融行业的实践

- OpenHarmony富设备移植指南(二)—从postmarketOS获取移植资源

- 《数据成熟度指数》报告:64%的企业领袖认为大多数员工“不懂数据”

- OpenHarmony 小型系统兼容性测试指南

- 肯睿中国(Cloudera):2023年企业数字战略三大趋势预测

- 适用于 Linux 的十大命令行游戏

- GNOME 截图工具的新旧截图方式

- System76 即将推出的 COSMIC 桌面正在酝酿大变化

- 2GB 内存 8GB 存储即可流畅运行,Windows 11 极致精简版系统 Tiny11 发布

- 迎接 ecode:一个即将推出的具有全新图形用户界面框架的现代、轻量级代码编辑器

- loongarch架构介绍(三)—地址翻译

- Go 语言怎么解决编译器错误“err is shadowed during return”?

- 敏捷:可能被开发人员遗忘的部分

- Denodo预测2023年数据管理和分析的未来

- 利用数据推动可持续发展

- 在 Vue3 中实现 React 原生 Hooks(useState、useEffect),深入理解 React Hooks 的